では、「介護保険法施行令の一部を改正する政令の施行準備に係る留意点等および介護保険条例参考例」について書かれていました。ざっくり言うと、条例改正のモデルを示す){kind=link}

今回の介護保険最新情報(Vol.1459)では、「介護保険法施行令の一部を改正する政令の施行準備に係る留意点等および介護保険条例参考例」について書かれていました。ざっくり言うと、条例改正のモデルを示すとともに、税制改正によって介護保険料段階が変わらないようにする特例減免の説明です。

「税制改正で保険料が上がるって本当?」という疑問に答えられるよう、背景と対策を解説します。

今回の介護保険最新情報では、このような内容が書かれていました

- 改正政令に合わせた介護保険条例の参考例が提示された

- 住民税非課税だった高齢者が税制改正後も非課税とみなされるよう、令和8年度分の保険料段階を減免できる仕組みが示された

- この特例減免は本人の申請が基本だが、自治体がシステム上で一括処理することも認められている

- 減免は令和8年度分のみの一時的な措置

そもそも何が起きた?:税制改正がきっかけ

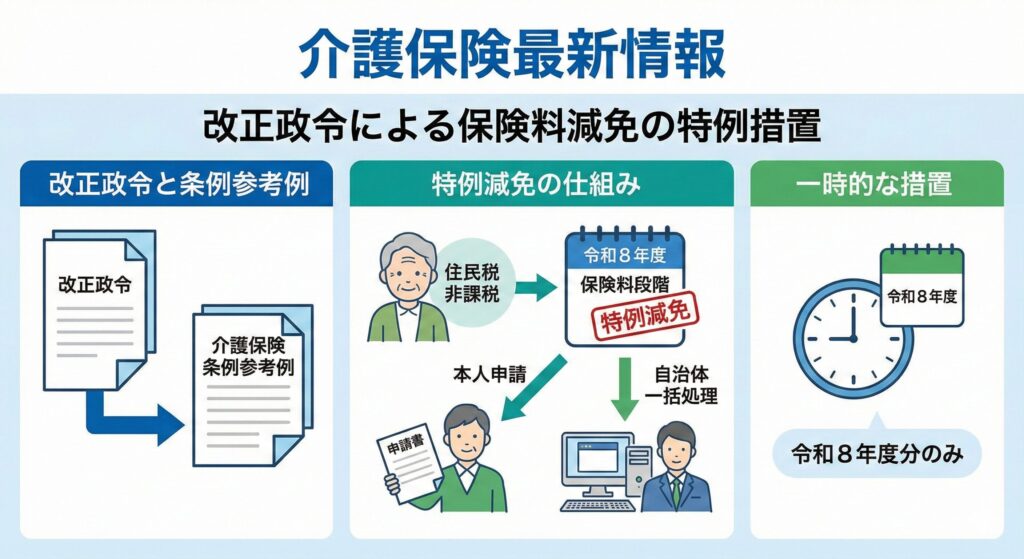

令和7年の税制改正では、給与所得控除の最低保障額が引き上げられ、同じ収入でも書類上の所得が少なく見える人が出てきます。これにより、住民税の課税・非課税の判定が変わることで、介護保険料の所得段階も意図せず動いてしまう可能性があります。今回の通知では、改正政令に対応した条例の参考例を示すとともに、税制改正の影響を受ける低所得者への配慮として一時的な特例減免が提示されました。

特例減免の仕組み

- 対象者:令和7年度に住民税非課税だった第1号被保険者やその世帯

- 内容:税制改正で住民税が課税になる場合でも、令和8年度の保険料算定では前年度の非課税段階まで減免する

- 申請方法:原則として本人の申請に基づき個別認定。ただし自治体がシステム上で一括処理することも可能

- 期間:令和8年度限りの一時的措置

なぜ介護保険料に影響するの?

65歳以上の介護保険料(第1号被保険者保険料)は自治体ごとに定められた所得段階で変わります。判定に用いるのは住民税課税の有無や所得額です。税制改正によって書類上の所得が下がると、生活は変わらないのに保険料の段階だけが動いてしまうことがあります。今回の特例減免は、こうした不公平を防ぐための措置です。

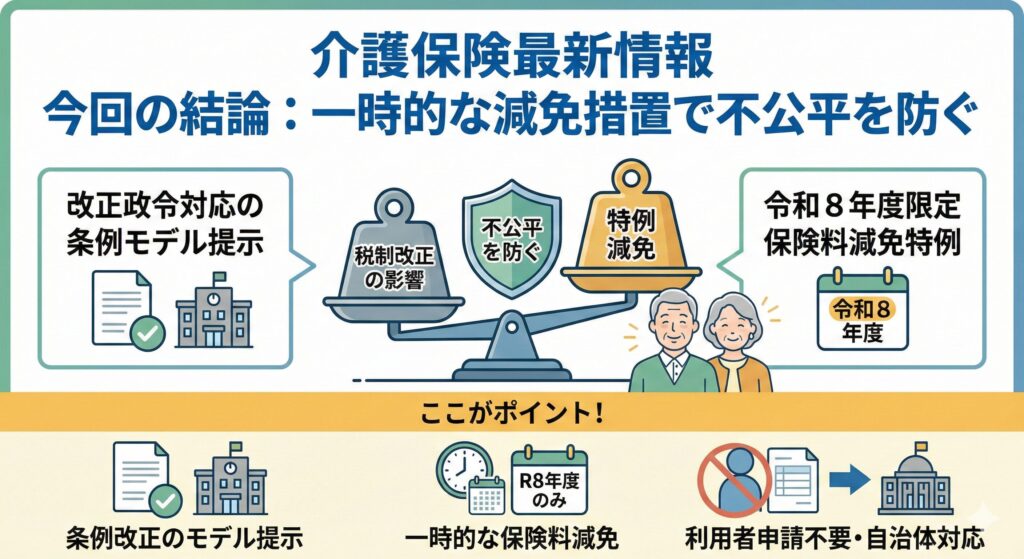

今回の結論:一時的な減免措置で不公平を防ぐ

改正政令に対応した条例の参考例が示されたことで、市町村は条例改正を進めやすくなります。また、住民税非課税だった高齢者が税制改正の影響で保険料段階が上がることを防ぐため、令和8年度のみ保険料を減免する特例が設定されました。

ここがポイント

今回は条例改正のモデル提示と一時的な保険料減免が主な内容。利用者が追加申請する必要はなく、自治体側で対応する仕組みです。

いつから?いつまで?

- 条例改正は改正政令の施行に合わせて各市町村が準備する

- 特例減免の対象期間:令和8年度分の保険料算定のみ

- 令和9年度以降は新しい基準で保険料段階を再設定する予定

現場職員として押さえておけば十分なポイント

特例減免は事業者や自治体が行う手続きで、現場で直接の作業はありません。次の点を知っておくと安心です。

- 利用者や家族が急に手続きをする話ではない

- 税制改正の影響で保険料が意図せず上がる人を守るための措置である

- 減免は令和8年度だけなので、令和9年度以降は基準が変わる

まとめ

今回(Vol.1459)の介護保険最新情報は、条例改正のモデルと税制改正に伴う特例減免がテーマでした。背景となる税制改正と減免の内容を理解し、利用者への影響が少ないことを知っておきましょう。

難しい通知もポイントを押さえれば、「法律の変更に伴う案内と一時的な保険料減免の説明」と理解できます。